ブログ

知らないと損!?中小企業強化税制について① ~内容と適用要件編~

みなさんこんにちは!税理士法人ウィズです!

みなさんこんにちは!税理士法人ウィズです!

今回は、令和3年度に改正された「中小企業強化税制」の内容と適用要件編についてご紹介していきます!

(←税理士法人ウィズ公式キャラクター タッセイくん)

聴きなじみのない制度だなぁと思われた方もいると思いますが、実は中小企業強化税制は

法人税や(個人事業主の場合には所得税)の節税に効果が高い便利な制度ですので、

節税したいと考えている方には必見の制度です。

今回は、中小企業強化税制の内容と、中小企業強化税制の適用要件について詳しくご紹介していきます!

それでは見ていきましょう!

中小企業強化税制とは?令和3年度の改正点!

この章では、中小企業強化税制とは何か、改正により、変更された点についてご紹介していきます。

- 中小企業強化税制とは?

中小企業強化税制とは、中小企業等経営強化法に基づき、認定を受けた経営力向上計画に従って行われた、

一定の設備投資について、即時償却又は税額控除(最大10%)の適用を受けることができる制度です。

⚠注意点

ただし、その税額控除額が税額控除を受ける事業年度の法人税の額の20%相当額を超える場合、控除を受けられる金額は、その20%相当額が限度となります。

なお、中小企業経営強化税制のほかに、“商業・サービス業・農林水産業活性化税制”を適用している場合には、法人税額の20%相当額から中小企業強化税制の税額控除額を差し引いてからさらに、商業・サービス業・農林水産業活性化税制の税控除額の合計額を控除した残額を限度とします。

|

★お役立ちメモ★ 即時償却と税額控除とは??? 即時償却…設備の費用の全額を、設備を取得した年度の経費として計上することができます。 税額控除…取得価格の10%(資本金3000万円超1億円以下の法人は7%)を、税額の対象から控除できます。 |

中小企業強化税制の適用要件について

中小企業強化税制の対象者

青色申告書を提出する中小企業者等(⚠一部対象外あり。下に記載)

|

★お役立ちメモ★ 中小企業者等とは??? 資本金又は出資金の額が1億円以下の法人等 または 常時使用する従業員の数が1,000人以下の個人 |

⚠対象外の中小企業者

・電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象外。

・性風俗関連特殊営業に該当するものは対象外。(風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に該当するもの)

・生活衛生同業組合の組合員が営むものではない、料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は対象外。

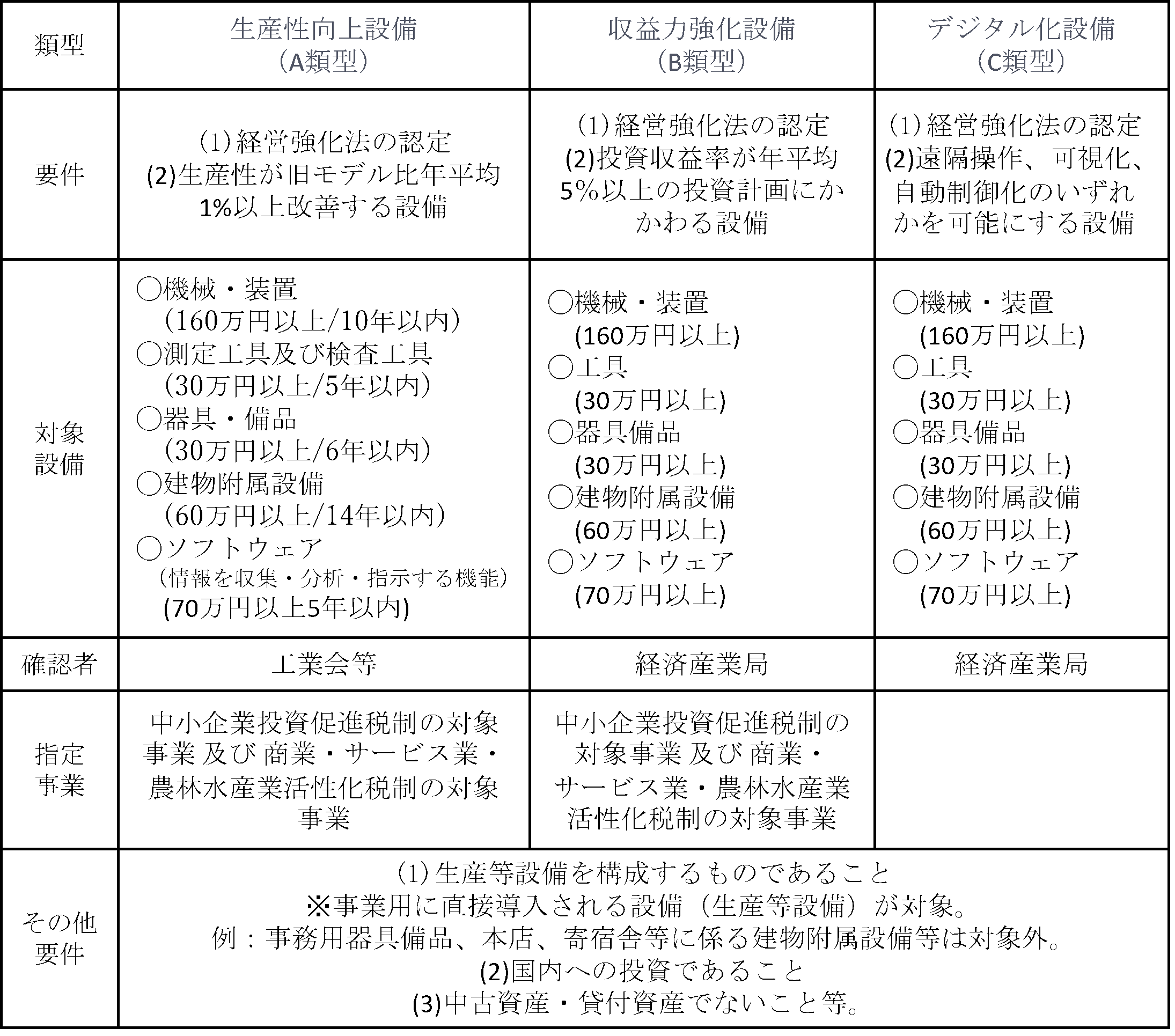

中小企業強化税制の対象設備と適用期限

- 中小企業強化税制の対象設備

平成29年4月1日から令和5年3月31日までの期間に、

中小企業等経営強化法の認定を受けた経営力向上計画に基づき

一定の設備を新規取得等して指定事業の用に供したもの。とされています。

現在、対象設備は4種類存在しています。下記の表は、そのうちの3つ(A・B・C類型)についてまとめたものです。

類型確認表

A・B・Cの3つの類型のほかに、D類型が存在しています。

D類型は、令和3年度の改正によって新たに追加されました。

| 経営資源集約化設備(D類型※)

要件:修正ROA又は有形固定資産回転率が一定以上上昇する設備 |

※D類型の対象設備は、M&Aにより他の法人の株式等と共に、同時に取得した修正ROA又は有形固定資産回転率が一定以上上昇する設備です。

- 中小企業強化税制の適用期限

<今回の改正によって期間が延長しました>

ABCD類型、全て令和5年3月31日までとなりました。

おわりに

いかがでしたでしょうか。

今回は、中小企業強化税制の内容と中小企業強化税制の適用要件、そして適用期限についてまとめてみました!

最後に皆さんに質問です!

あなたの会社が購入しようとしている設備はどの類型でしたか?

(←税理士法人ウィズ公式キャラクター タッセイくん)

というのも、実は適用を受ける際の手続きは設備の類型(ABCD類型のどれに属すか)によって違いがあるんです!

ですので、今回のブログに載せてある類型確認表などを見て、あなたの会社が購入しようとしている設備がどの類型に属しているものなのかをあらかじめ把握しておくと、次回のブログが読みやすくなると思いますので参考にしていただけたらと思います!

次回は、適用を受けるまでのステップについて詳しくご紹介していきます!

→ 「知らないと損!?中小企業強化税制について② ~手続き編~」(9月22日公開)

最後までお読みいただきありがとうございました!