ブログ

【適格請求書等保存方式】取引先から適格請求書(インボイス)が欲しいといわれた!どうすればいいの?【インボイス方式】

令和5年10月1日から導入される適格請求書等保存方式、いわゆるインボイス方式について、全4回にわたってわかりやすく説明していきます。

<前回はコチラ>

第1回「適格請求書って何?いつから始まる?」

①適格請求書とは

②適格請求書等保存方式とは

③適格請求書を発行するには

<次回以降はコチラ>

第3回 「免税事業者だけど適格請求書(インボイス)を発行できるの?」

・免税事業者が適格請求書を発行するには

第4回 「適格請求書(インボイス)をもらった時に気をつける事は??」

・適格請求書をもらったとき(買い手側)の注意点

前回は適格請求書(インボイス)の概要についてお話しさせていただきました。

今回は、取引先から適格請求書(インボイス)が欲しいと言われた時に発行する売り手側の注意点についてお話いたします。

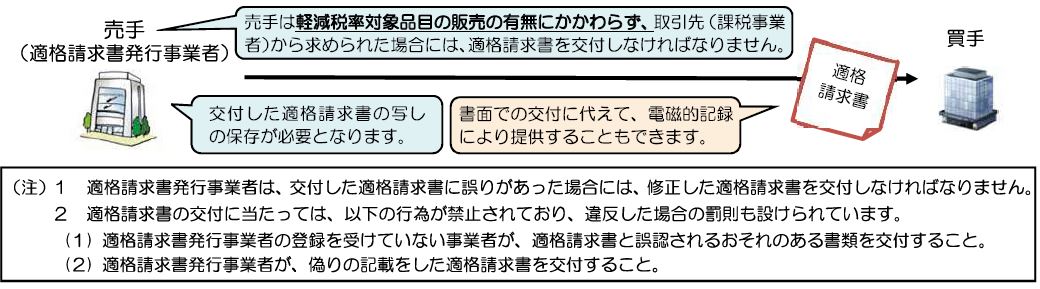

①適格請求書発行事業者の義務等について

適格請求書発行事業者には、適格請求書を交付することが困難な一定の場合を除き、取引の相手方(課税事業者に限ります。)の求めに応じて、適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。

※不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等については、記載事項を簡易なものとした「適格簡易請求書」を交付することができます。

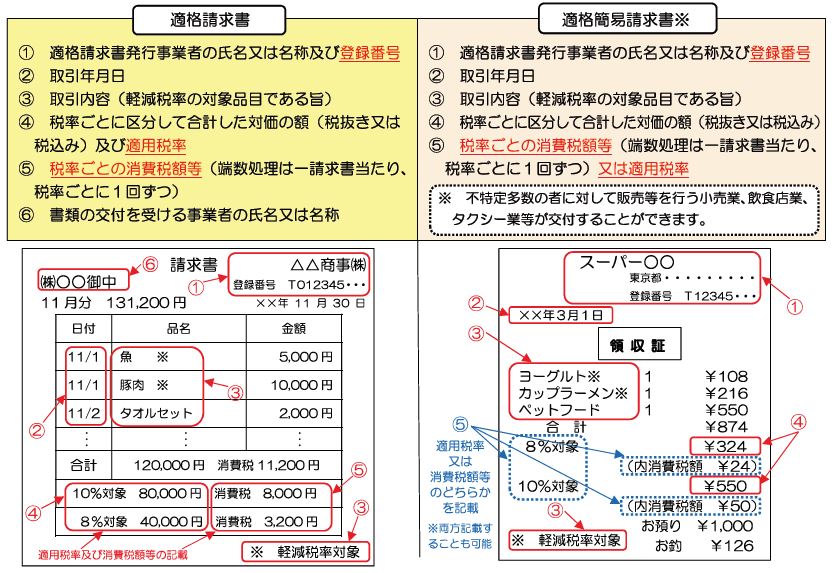

②適格請求書及び適格簡易請求書の記載事項

適格請求書発行事業者は、以下の事項が記載された請求書や納品書その他これらに類する書類を交付しなければなりません。赤文字下線の項目が、現行の区分記載請求書の記載事項に追加される事項です。

③適格請求書の交付義務免除

適格請求書を交付することが困難な以下の取引は、適格請求書の交付義務が免除されます。

(1)公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限ります。)

(2)出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

(3)生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

(4)自動販売機により行われる課税資産の譲渡等(3万円未満のものに限ります。)

(5)郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)

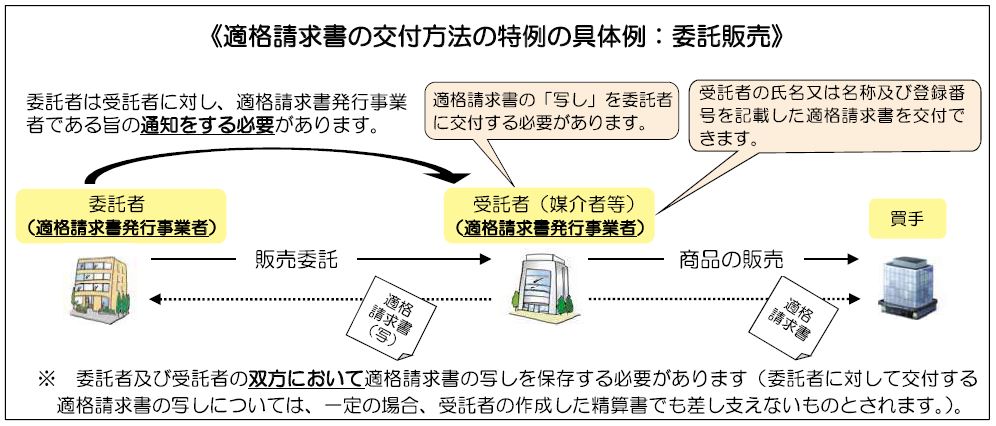

④適格請求書の交付方法の特例

媒介又は取次ぎに係る業務を行う者(媒介者等を介して行う課税資産の譲渡等について、委託者及び媒介者等の 方が適格請求書発行事業者である場合には 一定の要件の下、媒介者等が、自己の氏名又は名称及び登録番号を記載した適格請求書を委託者に代わって交付することができます 。